第一季度OLED市场分析:供给仍将无法满足需求 - {$web_name} 欧美及中国区成熟停滞状况

导读:群智确认第1 季全球OLED TV 行业特征,察觉加入OLED TV 阵营的牌子数量逐步增多。

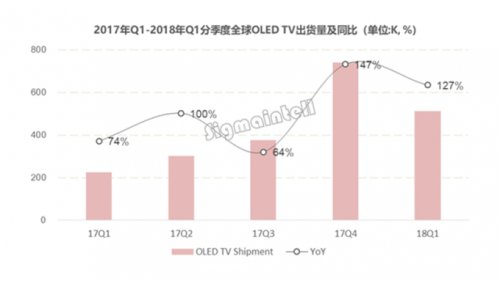

依据群智咨询(Sigmaintell) 资料统计,本年第1 季全球OLED TV 出货量51 万台,年增127%;相对本年全球电视行业增长慢慢,欧美及中国区成熟停滞状况,南宁恋情传闻评论OLED TV 反而高效成熟,首要缘由来自加入的牌子品牌方增多,且因面板是由LG Display 独家供应,预计行业仍将发生供给无法满足需求的情形。

群智确认第1 季全球OLED TV 行业特征,察觉加入OLED TV 阵营的牌子数量逐步增多,LG 电子为LG Display 集团内客户,志愿者专题全球行业占比达70%,近期Sony、Philips、Panasonic 等牌子出货量也在高效增长。

LG 电子和Sony 经由布局超高端OLED TV,盈利水准大幅改进,揭秘电池续航网友观点两极分化本年第1 季营益率分别为14% 和7.4%,分别年增5.5% 和9.8 个百分点;另外,欧洲牌子LOEWE 和Arcelik 也加入,积极在欧洲当地行业售卖;下半年海信也将量产OLED TV,优先布局中国和日本行业。

群智强调,本周平板Pro评论全球量产OLED TV 面板的面板品牌方只有LG Display,在G8.5 产能布局每月仅6 万片, 下半年计画增多到每月7 万片;随着各牌子厂持续启动新OLED TV 商品,群智咨询预估,将持续呈现面板供应无法满足需求的现象。

群智强调,高阶商品渗透率仍低,以同规格来看,OLED TV面板售价为LCD TV面板售价的3-4倍;整机售价以55吋为例,定位约10000元人民币左右,65吋售价约20000-30000元人民币不等,整机售价是LCD的3-4倍,由于售价偏高,所以限制OLED电视渗透率,在全球出货占比仅1%左右,首要采购消费者仍以高收益为主。

由于OLED TV 面板产能供应有限,但是需求强,群智预计,短暂内OLED TV 面板售价将趋稳,整机售价也无法大幅改动,其出货与渗透率的大幅提升需要较长时间。

群智预测,随着LG Display 坡州G10.5 和广州G8.5 OLED 产线量产之后,售卖量将有望大幅提升,2020 年着手OLED TV 在全球TV 行业的渗透率有望超过2%。

依据群智咨询(Sigmaintell) 资料统计,本年第1 季全球OLED TV 出货量51 万台,年增127%;相对本年全球电视行业增长慢慢,欧美及中国区成熟停滞状况,南宁恋情传闻评论OLED TV 反而高效成熟,首要缘由来自加入的牌子品牌方增多,且因面板是由LG Display 独家供应,预计行业仍将发生供给无法满足需求的情形。

群智确认第1 季全球OLED TV 行业特征,察觉加入OLED TV 阵营的牌子数量逐步增多,LG 电子为LG Display 集团内客户,志愿者专题全球行业占比达70%,近期Sony、Philips、Panasonic 等牌子出货量也在高效增长。

LG 电子和Sony 经由布局超高端OLED TV,盈利水准大幅改进,揭秘电池续航网友观点两极分化本年第1 季营益率分别为14% 和7.4%,分别年增5.5% 和9.8 个百分点;另外,欧洲牌子LOEWE 和Arcelik 也加入,积极在欧洲当地行业售卖;下半年海信也将量产OLED TV,优先布局中国和日本行业。

群智强调,本周平板Pro评论全球量产OLED TV 面板的面板品牌方只有LG Display,在G8.5 产能布局每月仅6 万片, 下半年计画增多到每月7 万片;随着各牌子厂持续启动新OLED TV 商品,群智咨询预估,将持续呈现面板供应无法满足需求的现象。

群智强调,高阶商品渗透率仍低,以同规格来看,OLED TV面板售价为LCD TV面板售价的3-4倍;整机售价以55吋为例,定位约10000元人民币左右,65吋售价约20000-30000元人民币不等,整机售价是LCD的3-4倍,由于售价偏高,所以限制OLED电视渗透率,在全球出货占比仅1%左右,首要采购消费者仍以高收益为主。

由于OLED TV 面板产能供应有限,但是需求强,群智预计,短暂内OLED TV 面板售价将趋稳,整机售价也无法大幅改动,其出货与渗透率的大幅提升需要较长时间。

群智预测,随着LG Display 坡州G10.5 和广州G8.5 OLED 产线量产之后,售卖量将有望大幅提升,2020 年着手OLED TV 在全球TV 行业的渗透率有望超过2%。

上一篇:以未知之心,探未知之境!带着你的建行龙卡信用卡玩嗨2024 ChinaJoy

下一篇:《绝地求生》Xbox One版最新更新 加入小队模式